개인회생 절차에서 개시결정이 나면 채권관계가 정리된 것으로 생각하기 쉽습니다. 하지만 실무에서는 이후 단계에서 채권자가 금액을 재확인하고 정정을 요청하는 일이 종종 발생합니다.

특히 금융기관 채권의 경우 내부 정산 시점이나 이자 계산 기준에 따라 최초 신고 금액과 차이가 생기는 사례가 적지 않습니다. 다음은 실제 절차 진행 과정에서 확인되는 문서 형식의 예시입니다.

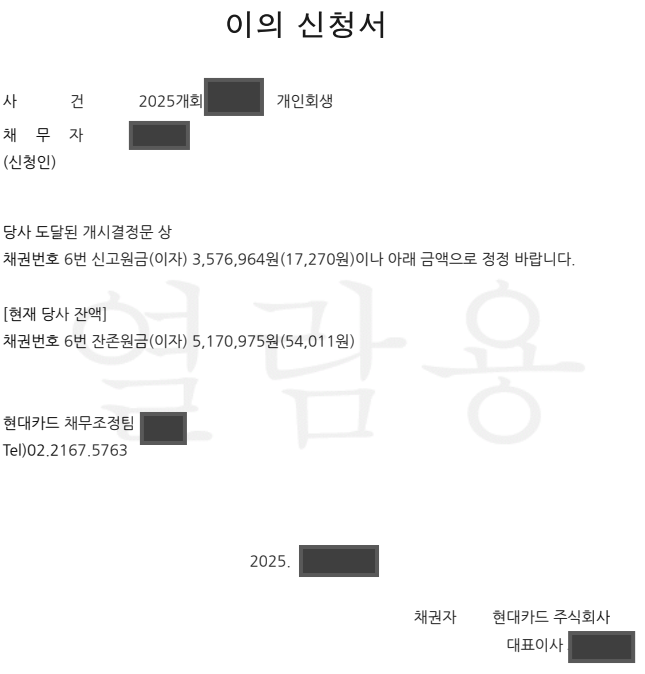

위 문서는 채권자가 개시결정문 기재 금액과 실제 잔액 사이에 차이가 있다고 판단할 때 제출됩니다. 보통 채권번호, 기존 신고금액, 채권자 주장 잔액 등이 표시되며 법원에 금액 정정을 요청하는 형식입니다.

금액 차이가 발생하는 주요 원인

금액 차이는 하나의 원인보다 여러 요소가 복합적으로 작용하는 경우가 많습니다.

첫째, 이자 계산 기준일이 다를 수 있습니다. 채권금액은 특정 시점을 기준으로 산정되는데, 개시신청 당시 자료와 채권자가 실제 확인한 기준일이 다르면 이자나 연체이자에서 차이가 생깁니다.

둘째, 신고 당시 자료가 최신이 아닐 수 있습니다. 채무자가 확보한 자료에 일부 금액이 반영되지 않은 상태로 신고되면, 채권자가 부채증명서나 전산자료로 재확인하면서 수정을 요청하게 됩니다.

셋째, 금융기관 내부 정산 과정의 영향도 있습니다. 카드사나 금융회사는 이용대금 확정 시점, 연체 처리, 수수료 반영 등이 늦게 처리되면서 잔액이 달라지기도 합니다.

정정 요청이 있다고 바로 확정되는 것은 아닙니다

이런 문서가 제출되었다고 해서 곧바로 해당 금액이 확정되지는 않습니다. 제출된 자료의 근거를 확인해야 하며, 필요시 추가 자료 요구나 금액 산정 과정 재검토가 이뤄집니다.

따라서 절차 중 금액 변경이 있을 때는 증가 또는 감소 이유가 무엇인지, 산정 기준이 적절한지를 함께 확인해야 합니다.

절차 진행 과정에서 확인할 사항

- 금액 산정 기준일은 언제인가

- 증가분이 원금인지 이자인지

- 채권자가 제시한 근거자료가 있는가

- 기존 신고금액과 차이 발생 사유는 무엇인가

이런 확인 과정을 거쳐 실제 반영할 채권금액이 정리됩니다.

개인회생 절차는 일정 시점을 기준으로 진행되지만, 자료 제출과 확인이 이어지는 동안 일부 내용이 조정될 수 있습니다. 금융기관 채권에서는 계산 기준 차이 등으로 인해 금액 정정 절차가 진행되는 경우가 확인됩니다.

'회생·파산 핵심 가이드 > 회생·파산 법원소식·실무 업데이트' 카테고리의 다른 글

| 2024. 10. 17. 서울회생법원 해피머니 상품권 운영사 ㈜해피머니아이엔씨 회생절차 개시결정 안내 | 강지훈 변호사 (0) | 2026.02.17 |

|---|---|

| 2024. 9. 10. 서울회생법원 ㈜티몬·㈜위메프 회생절차 개시결정 및 향후 일정 안내 | 강지훈 변호사 (0) | 2026.02.16 |

| 2024. 9. 10. 서울회생법원 ㈜티몬·㈜위메프 회생절차 개시결정 및 향후 일정 안내 | 강지훈 변호사 (0) | 2026.02.15 |

| 2024. 7. 23. 서울회생법원 플라이강원(주) 회생계획 인가 및 지역 경제 재도약 안내 | 강지훈 변호사 (0) | 2026.02.13 |

| 2024. 5. 23. 서울회생법원-한국신용정보원 한계채무자 도산절차 안내 및 상담 지원 업무협약 체결 | 강지훈 변호사 (0) | 2026.02.12 |